Последно обновена на

Година след пускането на платформата за P2P инвестиции, какви са реалните резултати в сравнение с обещаното?

Резултатите са добри! Ето защо:

1. Средната годишна доходност е 6.7% спрямо прогнозната 5.5%

Тук няма изненади. Напълно логично е реалната доходност да е над прогнозната, тъй като портфолиото от кредити е сравнително ново.

Прогнозата ни за средна годишна доходност в средносрочен план остава 5.5%

2. Общата печалба за инвеститорите е почти 100 хил. лева

Тук също нещата са наред. Да, има кредитополучатели, които не плащат. За съжаление инциденти се случват в живота. Но това е предвидено при създаването на продукта. Част от лихвата, която другите кредитополучатели плащат, служи именно за това – да покрие загубите от няколкото необслужвани кредита.

Нагледен пример за това, че P2P моделът работи.

3. Инвеститорите с високо ниво на диверсификация имат стабилна доходност

На графиката са показани нивата на доходност на инвеститори без сделки на вторичния пазар спрямо броя на кредитите, в които са инвестирали.

Ясно можем да видим, че отклоненията от средната доходност намаляват с увеличаването на броя на кредити в портфейла.

При инвеститорите със сделки на вторичния пазар има далеч по-големи отклонения от средната доходност. Ето защо е препоръчително вторичния пазар да се използва при повече опит и познания за платформата.

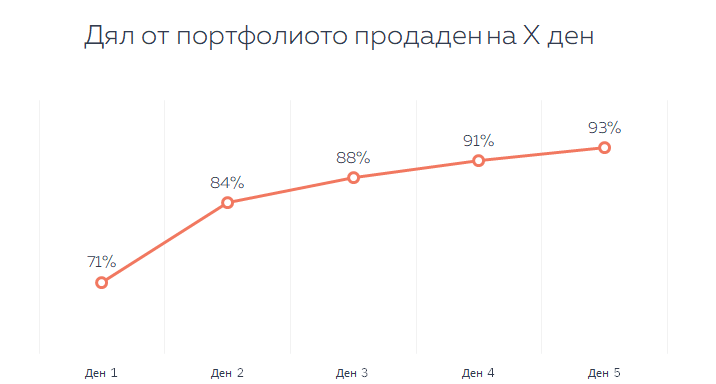

4. Ако инвеститор иска да продаде портфолиото си, това може да стане доста бързо

93% от общата сума на частите на кредити публикувани за продажба са били купени в рамките на 5 дни.

Естествено, по-малките дялово се продават по-бързо отколкото по-големите, но като цяло става бързо.

Също така отнема по-дълго време при продажбата на дялове на необслужвани кредити. Апетитът на потенциалните купувачи към тях е по-малък. В най-лошия случай тези дялове ще бъдат продадени с отстъпка на външна агенция за събиране на задължения.

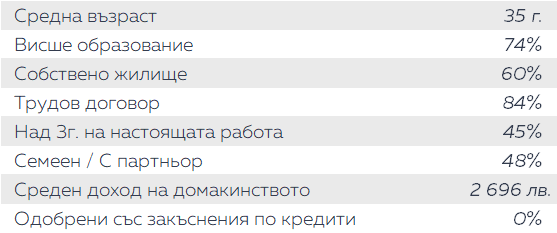

5. Klear одобрява едва 10% от всички искания за кредит

Статистика за кредитополучателите на Klear:

Кредитната история на всеки кредитоискател и неговия семеен партньор се проверява с ЦКР и не се отпуска кредит при наличие на закъснения. Доходите на домакинството се потвърждават чрез справка в НОИ, а бюджетът и неговата устойчивост в бъдеще се анализират задълбочено.

Освен това, Klear използва скоринг модели за изчисляване на вероятността от неплащане на кредита.

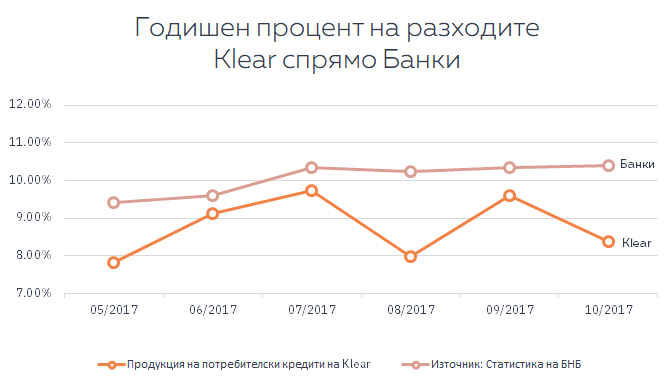

6. Klear се конкурира с банките, кредитирайки само надежни кредитополучатели

Тайната съставка е ценообразуването. Klear е първата небанкова финансова инститиция, която предлага потребителски кредити със средна лихва по-ниска от тази на банките. Без заеми до заплата, без бързи кредити.

Чести грешки при инвестиране, които може да избегнеш

Чести грешки при инвестиране, които може да избегнеш

ТОП 10 на най-важните неща за peer-to-peer инвестициите

ТОП 10 на най-важните неща за peer-to-peer инвестициите

Как да инвестирам? Откъде да започна.

Как да инвестирам? Откъде да започна.

Продадохме първите необслужвани кредити

Продадохме първите необслужвани кредити